从新西兰市场看公有云的白热化竞争

本博客所有文章采用的授权方式为 自由转载-非商用-非衍生-保持署名 ,转载请务必注明出处,谢谢。

声明:

本博客欢迎转发,但请保留原作者信息!

新浪微博:@Lingxian_kong

博客地址:孔令贤的博客

微信公众号:飞翔的尘埃

知识星球:飞翔的尘埃

内容系本人学习、研究和总结,如有雷同,实属荣幸!

几周前,Google Cloud 宣布将在新西兰建设数据中心(Region),这下三大公有云来齐了。新西兰屁大点个国家,竟然将要建设 3 个数据中心?!要么是这些公有云厂商内卷过于激烈的结果,要么就说明上了一定规模之后,公有云的毛利还是比较高的,所谓的规模效应,以至于这么小个蛋糕大家都想来分一点。

心里又默默心疼了一下前东家 Catalyst Cloud,一直以来专注于做新西兰本地公有云,小而美,对外的宣传也都是强调数据的主权、本地化以及网络的低时延。几年前本来马上要起势的私有云商业模式,因为受疫情影响,一夜回到解放前。再加上目前三大玩家的入局,来势汹汹,让这个本地小厂本就不太明朗的前景更加的雪上加霜。

其实目前全球公有云市场上,除了三大云,还有许多玩家,来自国内的阿里云算一个 (但目前海外业务的拓展也不太乐观),还有几个规模还行的比如 Salesforce, Oracle, IBM, DigitalOcean 等等,每个厂商其实都有自己擅长的领域。另外还有许多区域性比较强的小规模的公有云,也都活着。Catalyst Cloud 其实也算区域性的,但因为所在区域体量实在太小,活的并不好。

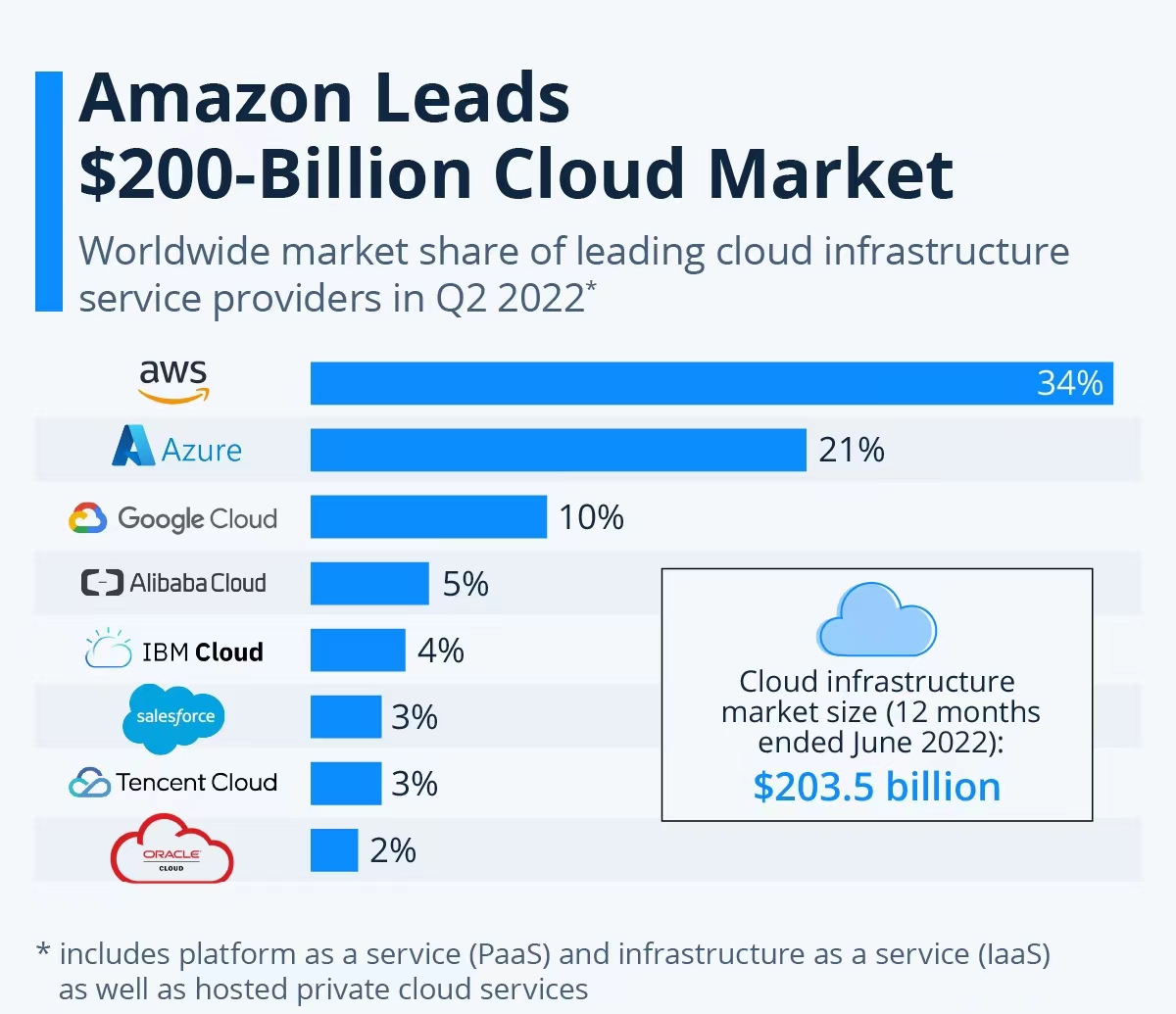

说到规模,顺便看一下截至目前,在全球部署数据中心比较多的几个云计算厂商:Azure 60+,Oracle 39+,GCP 34+,AWS 26+。估计很多人马上就意识到,原来并不是 Region 越多越有优势,人家 AWS 26 个 Region,其市场占有率和营收不照样吊打众人。况且,同样是 Region,在规模、可用服务以及服务质量上也参差不齐,甚至千差万别。

即便如此,大家还是能从各个渠道的公有云市场分析报告中看到,全球的云计算市场规模还在不断扩大。疫情虽然让许多行业受挫,但云计算企业却从中尝到了甜头,因为疫情加速了很多中小企业将业务向线上迁移,特别是像远程办公、在线教育、线上问诊等都获得了大规模试水的机会,大部分云厂商都受益于此。

反观国内,情况就比较特殊了。在当前的政治局势下,企业出海很难,更何况是对合规性要求很严的云计算企业。既然出不来,那大家只能在一片红海中杀的你死我活,前段时间金山云持续亏损的新闻就是一个佐证。即便如此,市场上还不断有新的巨头(比如字节)加入,大佬们谁也不服谁,要钱有钱,要人有人,研发投入而已,毛利这么高,谁也不愿意为别人做嫁衣。

说了这么多,可能会有人问,那些市场份额比较多的云厂商,是不是都赚的盆满钵满了?非也,云计算是个长跑的生意。牛逼如 AWS,2006 年开始上线云计算业务,直到 2015 才实现首次盈利,而阿里云据说也是熬了 12 年才开始赚到钱,很多厂商目前都是在砸钱砸人的阶段,期待着能早日看到曙光,谷歌云如此,华为云亦如此。

但是,目前的全球云计算三强格局很难打破,这是个强者愈强的行业,对于尚未盈利的厂商,不知是盈利先到,还是市场饱和先来呢?